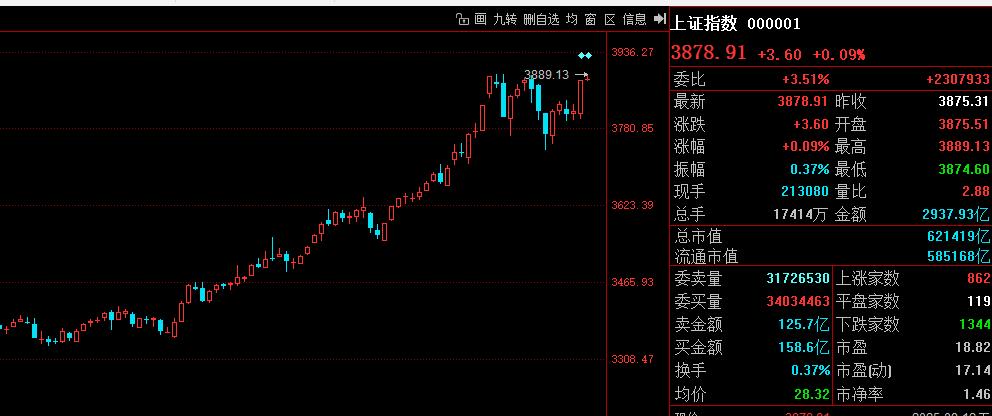

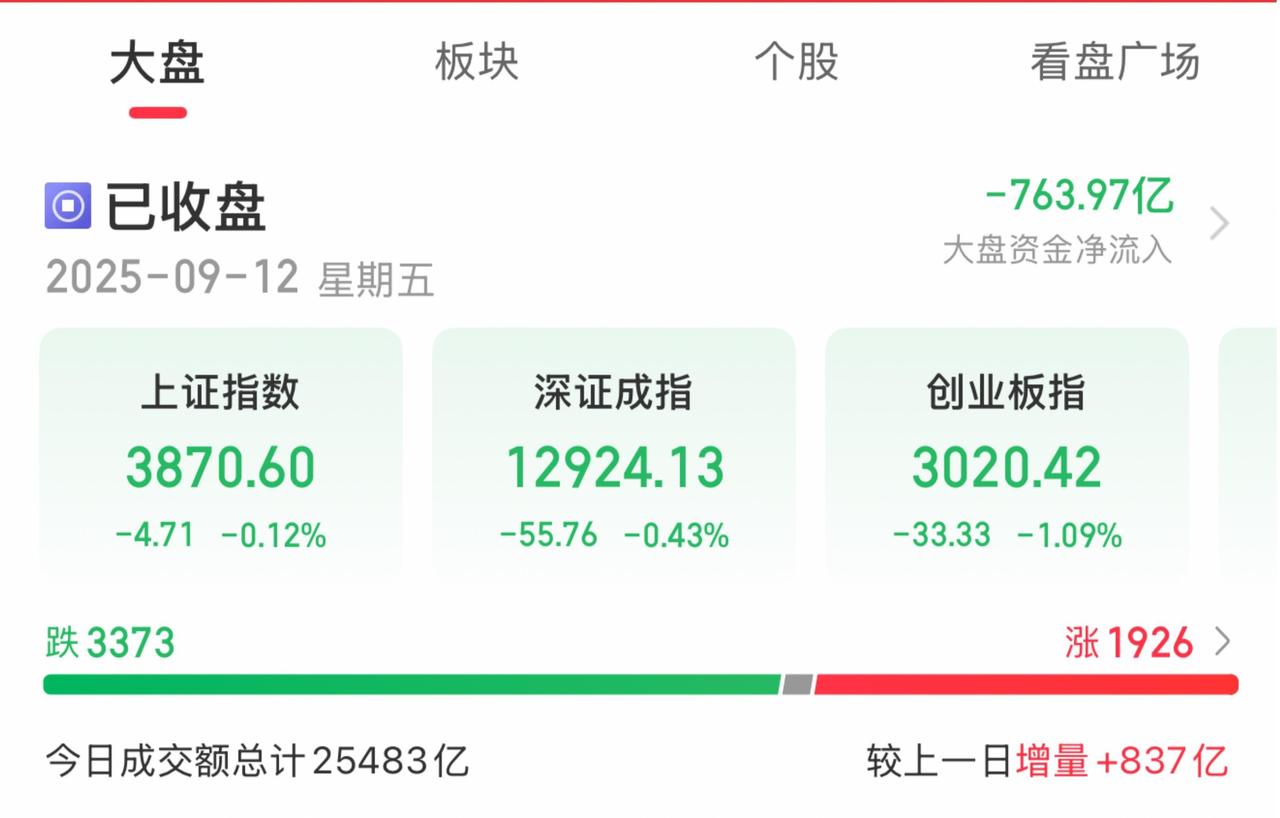

A股三大指数今日集体回调。截止收盘,沪指跌0.12%,收报3870.60点;

A股三大指数今日集体回调。截止收盘,沪指跌0.12%,收报3870.60点;深证成指跌0.43%,收报12924.13点;创业板指跌1.09%,收报3020.42点。沪深京三市全天成交额25483亿元,较上日放量837亿元。全市场超3300只个股下跌。……………………………………盘面上,贵金属、有色金属板块集体上涨,湖南白银、北方铜业、盛达资源等多股涨停。存储芯片板块午后走高,北京君正、香农芯创、江波龙大涨超10%。房地产板块表现活跃,荣盛发展、香江控股、华夏幸福多股封板涨停。此外,钢铁、创新药、影视院线等板块盘中均有所异动。银行板块午后震荡走低,浦发银行跌超3%。白酒股冲高回落,酒鬼酒、舍得酒业、水井坊均有所下跌。…………………………………..下周,全球金融市场目光将聚焦美联储货币政策转向。市场普遍预期,美联储将于下周四(9月18日)宣布年内首次降息,当前利率期货显示,降息25个基点概率达100%,降息50个基点可能性攀升至9%。这一决策不仅关系美国经济周期切换,还将通过资本流动、汇率波动等传导,深刻影响A股等新兴市场短期走势。从预期定价看,25个基点降息幅度已被市场充分消化。近期亚洲股市屡创新高,A股科技板块资金流入踊跃,都是投资者提前布局宽松周期的表现。但这种一致性预期暗藏风险,降息落地后市场或迅速转向“卖事实”,若仅降息25个基点,可能引发获利盘集中抛售。历史经验表明,美联储降息对股市影响与经济周期紧密相关。非衰退期首次降息后,股市多有上涨;衰退期则可能下跌。目前美国经济处于“软着陆”关键期,通胀虽温和但就业承压,此次降息更像是“预防性宽松”,对股市提振作用或弱于2020年。对A股而言,需警惕三大风险。一是美联储政策路径不定,若通胀反弹,降息周期可能提前结束,引发外资回流;二是地缘政治博弈加剧,美国或制造外部风险限制资本外流,干扰市场情绪;三是A股内部结构分化,部分高估值领域资金流出明显,反映市场谨慎态度。板块配置上,降息落地后可关注金融、资源、红利板块。前期涨幅过大的赛道或面临估值回调。……………………………